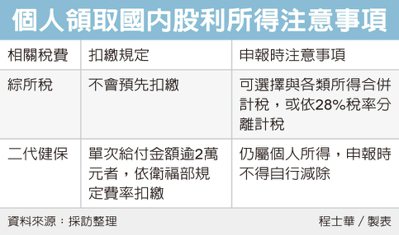

申報股利所得 別忘補充保費

2021-03-31股票投資人要注意,北區國稅局指出,個人取得股利收入時,雖然在所得稅方面不會預扣,但是卻可能會被扣取二代健保補充保費,若直接以帳戶入帳金額報稅,將會構成漏報,遭到補稅處罰。

官員表示,最近有一個爭議多年的案例剛結案,一位張先生(化名)是A公司大股東,在2018年度間,公司向他給付股利總額618,610元,但是因為給付金額達到扣費標準,所以被扣下了二代健保補充保費11,815元,最後張先生銀行存款中實際匯入的股利金額,只有606,795元。

問題就出在隔年報稅時,官員表示,現在因為電子化作業的緣故,張先生沒有實際拿到股利憑單,因此是向國稅局查調所得,發現國稅局提供的帳目與他印象中的不同,所以將當年度股利所得修改為606,795元,殊不知卻因此構成漏稅。

官員表示,現在我國企業向我國境內個人給付股利,相關所得不用課徵所得稅,但依照衛福部所訂《全民健康保險扣取及繳納補充保險費辦法 》規定,公司作為扣費義務人,在給付股利所得時,單次給付金額達新台幣2萬元者,應按規定費率扣取補充保費。

此案例中,雖公司有正確扣取,官員表示,然而張先生卻認為,他實際上就是只有拿到606,795元,應以實際入帳金額核定所得;但是歷經復查及訴願程序,最後結果仍確定,這筆11,815元補充保費,仍屬於他當年度的股利所得,必須課稅。

官員指出,股利憑單上所載明的股利總額,必須全額列為股東當年度的個人綜合所得總額,就算有被扣取補充保費,也不影響股利所得的認定。

國稅局建議,納稅義務人可依照股利憑單或查調結果,如實申報股利所得,還可以適用股利所得分離課稅、或是採合併計稅,享最高8萬元抵減額度。

(摘自經濟日報 / 程士華報導)