2024報稅新制看過來

2024-09-232024年報稅季又來了!今年報稅期間為5月1日至5月31日,申報的是2023年(民國112年)1月至12月的所得,計稅內容有哪些重點調整?有哪些繳稅方式便利優惠?《聯合新聞網》為您一一整理,也提醒務必在5月31日前完成所得稅申報,以免因延遲而受罰。

▌2024年報稅新制重點

• 年滿18歲者須獨立申報所得

民法第12條修正將成年年齡下修至18歲,受扶養親屬以未滿18歲為限,若是滿18歲以上成年的扶養親屬,須符合在校就學、身心障礙或無謀生能力等條件,才能列報。成年當年度可以選擇獨立申報或被扶養。

• 基本生活費調漲至20.2萬元

112年度每人基本生活費從19.6萬調整為20.2萬元,增加了6千元,估約235萬戶受益。若「全戶基本生活費總額」大於「全戶免稅額及扣除額總計」,差額可從綜合所得稅中扣除,不用課稅。

• 員工每人每月伙食費免稅額調漲至3000元

營利事業及執行業務者伙食費免列入員工薪資所得額度,也由每人每月2400元調增為3000元,增加600元。今年報稅時,3000元以下的伙食費,得免列入員工薪資收入。

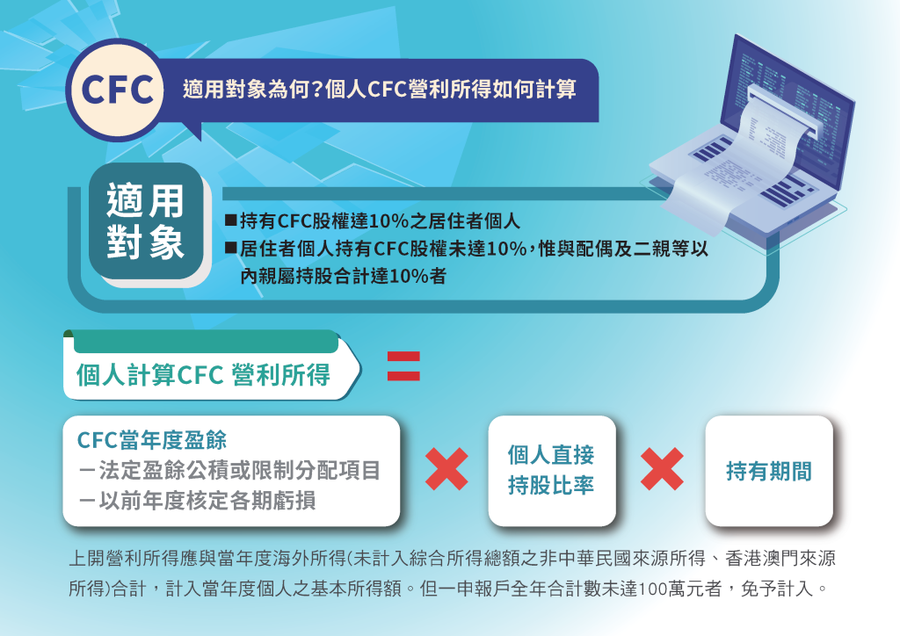

• 個人受控外國企業(CFC)營利所得須申報

為了防杜營利事業及個人藉由在低稅負國家或地區設立CFC保留盈餘不分配,規避我國稅負,營利事業自112年度起、個人自112年1月1日起,應將CFC當年度盈餘視同分配,提前課稅。同一申報戶的CFC所得與海外所得合計達100萬元,須計入當年度基本所得額申報。

▌2025年報稅新制調整重點

由於消費者物價指數上漲程度5.5%,已達綜所稅免稅額、相關扣除額及課稅級距應調整標準(3%),因此113年度每人免稅額由9.2萬元調高至9.7萬元、標準扣除額由12.4萬元調高至13.1萬元(有配偶者加倍扣除)、薪資所得及身心障礙特別扣除額由20.7萬元調高至21.8萬元,與調高課稅級距金額、計算退職所得定額免稅金額、遺產稅,以及扣除額改革。將於2025年(民國114年)5月申報時適用。

• 個人免稅額調高至9.7萬元

一般民眾免稅額可由現行的9.2萬元,調高至9.7萬元,增加5,000元。

• 年滿70歲者免稅額調高至14.55萬元

年滿70歲納稅義務人、配偶及受納稅義務人扶養之直系尊親屬免稅額,由現行13.8萬調高至14.55萬元,增加7,500元。

• 標準扣除額調高至13.1萬元,有配偶者為26.2萬

單身者由現行12.4萬元調高至13.1萬元,增加7,000元;有配偶者則乘以2倍為26.2萬元,增加1.4萬元。

• 薪資、身心障礙特別扣除額調高至21.8萬元

由現行20.7萬元調高至21.8萬元,增加1.1萬元。

• 個人最低稅負免稅額調高至750萬元

2024年度個人最低稅負免稅額自670萬元調高至750萬元,增加80萬元,海外所得較多的民眾減稅效果較為明顯。

• 保險死亡給付免稅額調高至3740萬元

人壽保險及年金保險給付中,屬於死亡給付部分,一申報戶全年合計免稅額由3,330萬元調升為3,740萬元,增加410萬元,未超過則免予計入基本所得額;超過3,740萬元者,其死亡給付以扣除3,740萬元後之餘額計入基本所得額。

• 遺產稅調高各項扣除額額度

遺產稅六大扣除額自2024年起上調,其中包括未成年子女扣除額,每年可加扣金額由原先50萬元提高至56萬元。另還有五項扣除額也一併上調,包括配偶扣除額從493萬元提高至553萬元;父母扣除額、喪葬費扣除額從123萬元調高至138萬元;受被繼承人扶養兄弟姊妹及祖父母扣除額從50萬元提高至56萬元;重度以上身障特別扣除額從每人618萬元提高至693萬元。

• 幼兒學前特扣額擴大適用年齡至6歲

申報扶養6歲以下子女,第1名子女扣除額度提高至15萬元,第2名及以上子女,加成50%,每人扣除22.5萬元,取消排富規定。

• 房屋租金支出改列為特別扣除額

每戶每年扣除上限提高至18萬元,納入排富條款,即綜所稅適用稅率20%以上、股利所得採28%稅率分開計稅,或基本所得額超過最低稅負免稅額者(2024年為750萬元),就不能適用。同時排除有殼族適用,政府補助部分也排除。

• 課稅級距表調整

原綜合所得淨額56萬元以下適用5%稅率,提高3萬至59萬元,適用12%級距上限提高7萬至133萬元,20%級距上限提高14萬至266萬元,30%級距上限498萬元、提高26萬元,498萬1元以上適用40%最高稅率。

(👇請點擊箭頭翻頁)